経営に携わる中で、「売上は上がっているのに、なぜ利益が増えないのだろう?」と悩んだことはありませんか?実は、その答えは管理会計にあります。従来の税務会計とは全く異なるアプローチで、企業の本当の収益性を明らかにする管理会計の魅力と重要性について、今回は深堀りしていきます。

数字の裏に隠された真実を一緒に紐解いていきましょう。

経営戦略上、税務会計では不十分で管理会計が必要な理由

原価計算を行う際、税務会計では「全部原価方式」を採用します。これは、製造にかかったすべての費用を原価として計算する方法です。例えば、工場で働く人の賃金や地代家賃も原価に含めます。

一方、管理会計では「直接原価方式」を用い、固定費を除いた製造に直接必要な費用(変動費)のみを原価として計算します。では、この違いがどのような問題を引き起こすのか、詳しく見ていきましょう。

売上原価に固定費が含まれることの問題点

売上原価に固定費が含まれるため、正確な粗利益率を把握できないことが問題となります。

本稿では、この意味を具体的に解説します。

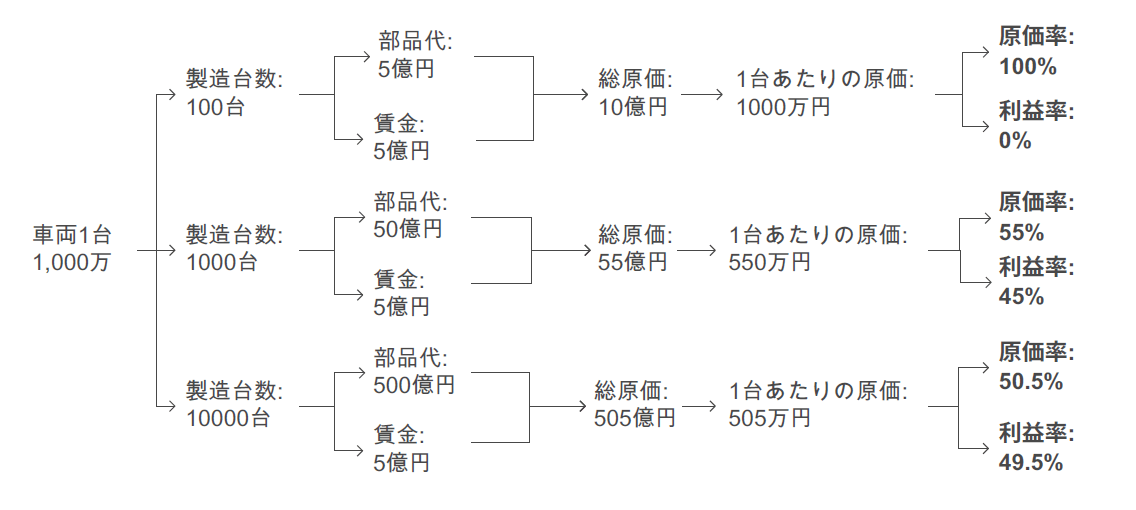

【例題】「自動車メーカー」の場合

- 1台1000万円の自動車を製造するにあたり、部品代を500万円とする。

- 工場で働く人の賃金は、100人×500万円=5億円。

製造台数ごとの原価計算

- 100台を製造した場合

- 1,000台を製造した場合

- 10,000台を製造した場合

製造台数による原価計算の影響

このように、生産量が増えるほど1台あたりの原価が下がり、原価率や利益率が変動することが分かります。

管理会計が必要な理由

この変動性のため、売上・利益目標の正確な設定が難しくなります。実際、山田先生の顧問先約180社のうち、黒字比率は約90%(90%弱)ですが、社長が共通して抱く疑問は以下の2つです。

①「俺の利益はどこに消えた? 儲かっているのになぜお金が増えていないのか?」

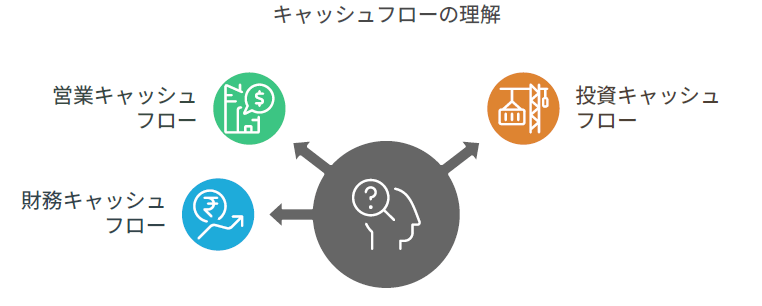

これはキャッシュフローの問題です。キャッシュフロー計算書が読めれば、現金の動きが明確になります。

- キャッシュフロー計算書は3つのパートに分かれる

- 営業キャッシュフロー

(本業での現金収支) - 投資キャッシュフロー

(設備投資等。設備投資するとキャッシュは減るが、減価償却でキャッシュは増える) - 財務キャッシュフロー

(借入金と元本返済。借金をするとキャッシュは増え、返済するとキャッシュは減る)

- 営業キャッシュフロー

BCP講座では、キャッシュフロー計算書の読み方・作り方も教えています。

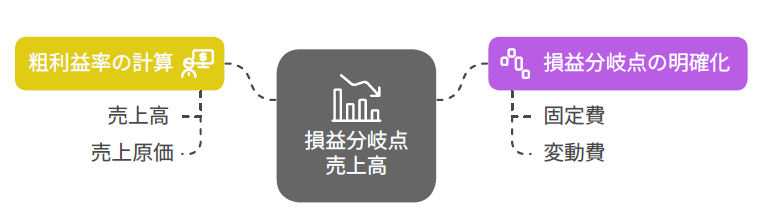

②「いくら売り上げれば赤字にならないか?」(損益分岐点売上高)

今回のメインテーマは、正確な粗利益率を計算し、損益分岐点売上高を明確にすること

です。

- 企業が存続するためには、毎年黒字を維持することが重要です。

- 売上ではなく、利益を上げることが本当に大切なことなのです。

- 売上目標を達成しても、利益が確保できなければ意味がありません。

- 例えば、かつての「牛丼戦争」では、吉野家が増収しながらも過去最大の赤字を計上し

ました。これは管理会計を理解していれば予測可能な結果でした。

損益分岐点売上高の計算と分析

まとめ

製造原価報告書のある企業では、税務会計に基づく決算書だけでは正確な粗利益率や損益分岐点売上高を算出できません。そのため、利益計画が形骸化してしまうのです。

ここまでは実態把握の話でした。今後は、どのように利益を上げていくのかについて考察していきます。利益の向上には、明確な理論と戦略が必要なのです

お申込み・お問合せ

BCP講座に対するお問合せや、お申し込みはこちらから