今回は財務支援の第一歩としての現状把握と利益計画の重要性について詳しく解説します。

特に、PL(損益計算書)を作成する際に必要な利益の計算方法や、経営における利益の意義について考察します。

最終的には、BCP(事業継続計画)講座を通じて、実際に利益を上げるためのアプローチを紹介する予定です。

現状把握と利益計画

財務支援の第一歩は『現状把握』、つまり財務分析です。現状を把握した後は、財務改善のための利益計画を立てることが重要です。今期のPLを作成する際、計画すべき利益はいくらになるのでしょうか。

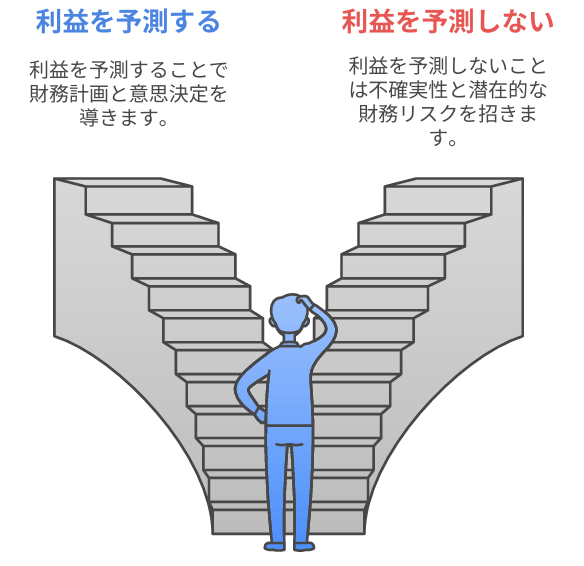

「多ければ多いほど良い」という考え方では、計画としては不十分です

社長に「いくらの利益が読めていますか?」と尋ねると、「やってみなければわからない」と返ってくることがあります。実際に「やってみなければわからない」利益というものも存在しますが、多くのケースで利益がいくら出るかを知らないことが問題です。

利益予測の精度をどう改善するか?

潰れない会社の定義

潰れない会社とは、現金が減らない経営を行っている会社と定義できます。この場合、当期純利益と減価償却費の合計が借入金の元本返済と同じかそれ以上である必要があります。

例えば、元本返済が3000万円で、減価償却費が1000万円の場合、当期純利益は2000万円が必要です。

PLをイメージすると、PLの一番下が2000万円となるため、当然法人税等も逆算できます。

これにより、税引前当期純利益が決まります。

必要経常利益と営業利益の逆算

次に、特別損失・特別利益は無いものとして(ある場合は計算に入れる)必要経常利益を決定します。その後、営業外費用(支払利息は決まっています)や営業外収益(ある場合は計算に入れる)を逆算することで必要営業利益が決まります。

さらに、販管費を逆算します。販管費は社長の意思決定によるもので、毎年概ね同じですが、変化する場合は社長の意思が働きます。したがって、事前にわかると言えます。販管費を見積もり、営業利益を加えることで必要売上総利益が決まります。この売上総利益を粗利益率で割り返せば、必要売上高が決まります。

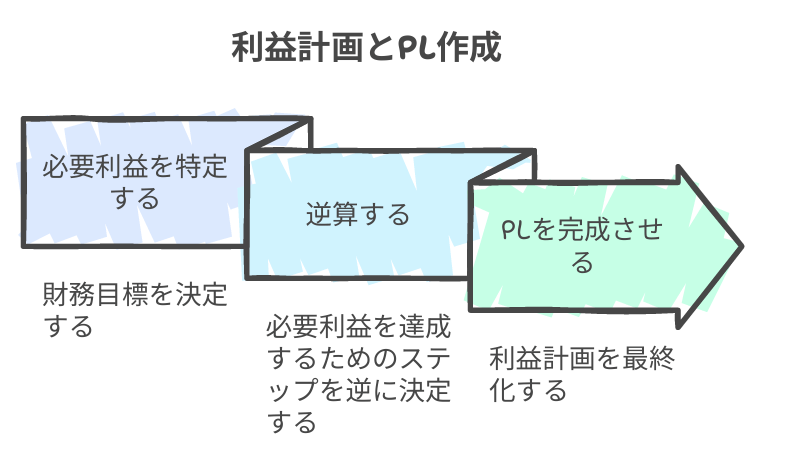

PLの作成とBCP講座のアプローチ

このようにして必要利益を明らかにし、逆算することでPLは完成します。

ここでは計画段階なので、一過性の利益や損失はあまり考慮しません。

したがって、過去の決算書分析が終わり、現状把握ができたら、今期・来期のPL(利益計画)に取り組むことになります。

出すべき利益が分かったところで、実際にどのように行っていくかについては、BCP講座でアプローチを行います。

次回も皆さんにとって有益と思われる情報を発信していきますのでどうぞご期待ください!

お申込み・お問合せ

講座に対するお問合せや、お申し込みはこちらから