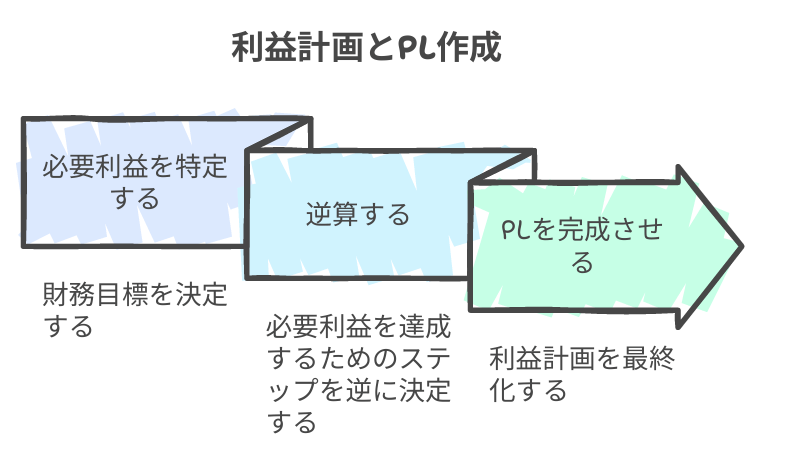

前回、利益計画と予測PLについてお話ししました。

必要利益から逆算し、必要売上高を明確にすれば、目標・必達・予測PLが完成します。

しかし、ここで一つ問題があります。

税務会計では解決できない部分があり、これが管理会計の必要性を示す根拠となります。

決算書はいくつ作る?

例えば、製造業の社長に「決算書はいくつ作っていますか?」と質問すると、税理士業務としては税務会計(制度会計)上の決算書を作成するため、「一つ」という答えが返ってきます。

(粉飾のために複数作成するケースもあると聞いたことがありますが、ここでは正当な話に限ります。)

しかし、税務会計で作成した決算書では、売上総利益率(粗利益率)が売上高に応じて変動してしまいます。そのため、前回お話しした「必要売上総利益を粗利益率で割り返して必要売上高を計算する」という方法は、正しい粗利益率が分からないと成り立たないのです。

そこで、正しい粗利益率を導き出すために管理会計が必要となります。

今回は、正しい粗利益率の算出方法について解説します。

(ご参考)稲盛和夫さんの著書『実学(経営と会計)』では、税務会計は納税額を計算するためのものであり、経営には十分に活用できない部分があるため、独自の管理会計が必要であると述べられています。

【ポイント】

- 製造原価報告書(CR:コストレポート)がある会社

(製造業、建設業、運送業、医療法人など)が対象 - 税務会計(制度会計)と管理会計の違い、それぞれの言葉や概念

- 全部原価方式(税務会計)と直接原価方式(管理会計)

- 固変分解を用いた「変動損益計算書」

①税務会計と管理会計の違い(PL)

<税務会計>

- 全部原価方式を採用し、売上原価の中に固定費が含まれる

- 粗利については売上総利益と呼ぶ

- 販管費の中に変動費が含まれることがある

- 本業以外の収益や費用は基本的に営業外収益や営業外費用に含まれる

<管理会計>

- 売上原価から固定費を除外し変動費のみを計上(直接原価方式)

- 売上総利益を「限界利益」と呼ぶ(概念上、大きくは異ならない)

- 変動費を販管費から除外し固定費として扱う

- 一過性の収益・費用を除外し継続的なものは変動費・固定費・売上高と適切に分類

②粗利益と付加価値

管理会計では、粗利益を「付加価値」と呼ぶことがあります。

例えば、飲食店(和食)で同じ食材を使用しても、料理の鉄人と普通の料理人が調理すると美味しさに差が生じ、販売価格も異なります。

- 食材費:3,000円料理の鉄人の料理

- 販売価格20,000円→粗利益17,000円

- 普通の料理人の料理:販売価格10,000円→粗利益7,000円

この粗利益の差は料理人の創出する価値の違いによるものであり、

「食材」+「料理人の創出する価値」=価格(売上高)

という考え方になります。

③固変分解と変動損益計算書

固変分解

売上原価の中の固定費を特定して固定費に分類し、販管費や営業外費用の中の変動費を特定

変動損益計算書

固変分解した結果、作成される管理会計上の損益計算書

変動費と固定費の違い

- 変動費:売上高の増減に応じて変動する費用

(例:自動車ディーラーの仕入れ費用、運送会社の燃料費) - 固定費:売上高の増減に関わらず発生する費用

(例:ショールームの家賃、社員の給与)

④税務会計と管理会計の位置づけ

- 税務会計=財務会計=制度会計(法律で定義されている)

- 管理会計=戦略会計=未来会計(法律では定義されていない)

⑤どっちでも大差ない?

「納税額は変わらないし、なんだか面倒そう…」と思われるかもしれません。

次回は、全部原価方式(税務会計)と直接原価方式(管理会計)の違い、そして管理会計の必要性について詳しくお話しします

お申込み・お問合せ

講座に対するお問合せや、お申し込みはこちらから